جدول المحتويات

خطوات وشروط استرداد ضريبة القيمة المضافة للسيارات في المملكة العربية السعودية المُطبقة بقيمة 15% على كافة السيارات المبيعة داخل المملكة يستوضحها المقال التالي من موقع ويكي السعودية مبينًا أحدث قرارات تطبيق ضريبة القيمة المضافة للسيارات.

استرداد ضريبة القيمة المضافة للسيارات

لم يتم الإعلان عن آلية من أجل استرداد ضريبة القيمة المضافة للسيارات في المملكة العربية السعودية البالغة 15%، علمًا أنَّه تُطَبَّق قيمة الضريبة المضافة عند شراء السيارات الجديدة في السعودية من الوكلاء أو المعارض منذ الأول من شهر كانون الثاني من العام 2018مـ، على أن يُعفى من قيمة الضريبة المضافة المطبقة على السيارات العمليات التي تتم ما بين المالك والمُشتري على نحو مباشر، بينما شهدت السنة الفائتة قرارًا باحتساب ضريبة القيمة المضافة على هامش الربح للسيارات المستعملة.

اقرأ أيضًا: اللائحة التنفيذية لضريبة لقيمة المضافة

ضريبة القيمة المضافة للسيارات المستعملة

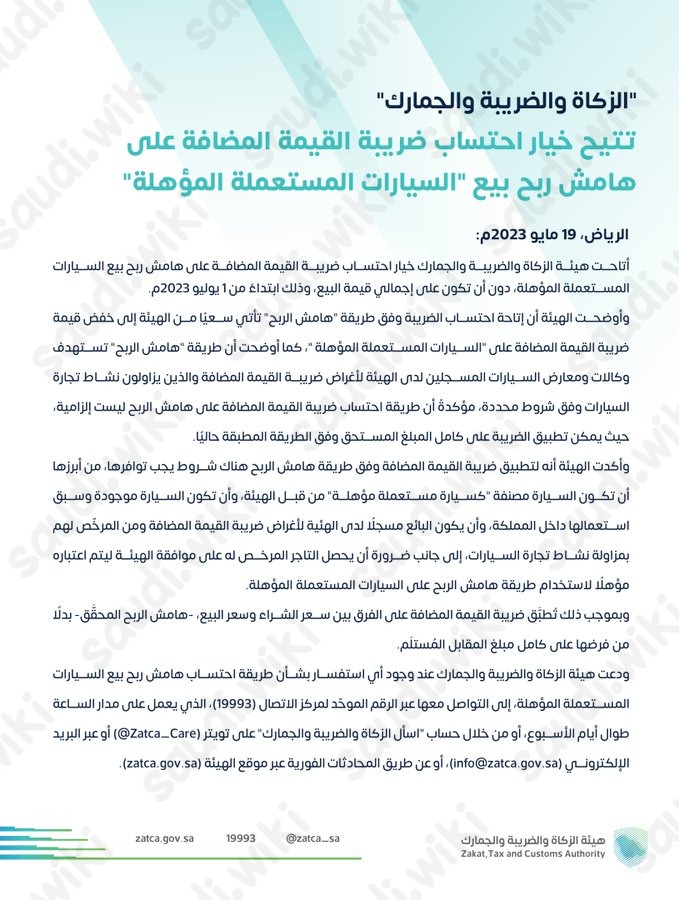

أصدرت هيئة الزكاة والضريبة والجمارك قرارًا حول توفير خيار احتساب ضريبة القيمة المضافة للسيارات المستعملة المؤهلة على هامش الربح للمعارض ووكالات السيارات الذين يمارسون نشاط تجارة السيارات وفقًا لشروط محددة بدءًا من الأول من الشهر السابع للعام 2023م، وقد أكدت الهيئة أن احتساب ضريبة القيمة المضافة للسيارات المستعملة على هامش الربح غير إلزامية، وفيما أدناه مثال للتوضيح:[1]

- هامش الربح: هو الفرق بين سعر شراء السيارة المستعملة وسعر البيع.

- قامت شركة تجارة سيارات في السعودية مسجلة في قيمة الضريبة المضافة بشراء سيارة مستعملة مؤهلة بقيمة 100 ألف ريال سعودي، وأرادت بيعها بصافي ربح الشركة قبل احتساب ضريبة القيمة المضافة بقيمة 20 ألف ريال سعودي.

- آلية احتساب قيمة الضريبة المضافة على السيارة: 120 ألفاً *15% = 18 ألف ريال سعودي؛ ممّا يعني أنّ على المُشتري دفع 138 ألف ريال سعودي.

- آلية احتساب قيمة الضريبة المضافة على هامش البيع: صافي الربح (20 ألفاً) * 15% = 3000 ريال سعودي؛ ممّا يعني أنّه على البائع أن يدفع 123 ألف ريال سعودي.

اقرأ أيضًا: راتب اخصائي ضريبة القيمة المضافة

شروط تطبيق هامش الربح على ضريبة القيمة المضافة للسيارات المستعملة

حددت هيئة الزكاة والجمارك والضريبة شروط تطبيق هامش الربح على ضريبة القيمة المضافة للسيارات المستعملة وفق التالي:

- أن تكون السيارة مصنفة بكونها “سيارة مستعملة مؤهلة” من قبل هيئة الزكاة والجمارك والضريبة.

- أن تكون السيارة المستعملة الُراد بيعها موجودة في المملكة العربية السعودية وسبقَ استعمالها.

- أن يكون بائع السيارة مُسجلًا في الهيئة لأغراض ضريبة القيمة المضافة.

- أن يكون البائع من المُرخص لهم مزاولة نشاط تجارة السيارات.

- أن يحصل البائع على موافقة من هيئة الزكاة والجمارك والضريبة ليتم اعتباره مؤهلًا لاحتساب هامش الربح على ضريبة القيمة المضافة للسيارات المستعملة.

مقالات مقترحة

نرشح لك قراءة المقالات التالية:

- مواعيد اختبار اخصائي ضريبة القيمة المضافة

- اخصائي ضريبة القيمة المضافة

- استرداد ضريبة القيمة المضافة المسكن الأول

- التسجيل في ضريبة القيمة المضافة

بذلك وصلنا إلى نهاية المقال حول خطوات وشروط استرداد ضريبة القيمة المضافة للسيارات، والذي أوضح عدم الإعلان عن تطبيق هذه الآلية للسيارات، إلى جانب شرح قرار تطبيق هامش الربح على ضريبة القيمة المضافة للسيارات المستعملة.

المراجع

- ^ twitter.com , اسأل الزكاة والضريبة والجمارك , 26/01/2024